昨今は非常に低金利であるため、すでに数年もしくは10数年前に住宅ローンを返し続けている人にとっては借り換えをしようと検討している人も多いのではないでしょうか。

先に結論を言ってしまえば、低金利であるため借り換えをする人は多いです。そのため、借り換えを検討している人は早めに動いた方が良いでしょう。

ただし、マイホームを購入することがそうであったように、銀行の借り換えをするということは大きな決断が必要です。

今回は住宅ローンの借り換えで失敗しないための注意点やデメリットについて把握しておきましょう!

失敗しないためには、本当に借り換えで安くなるのかの精緻な診断が必要です。客観的に借り換えの診断を行いたいならモゲチェックがオススメです。モゲチェックなら自宅にいながら住宅ローンの3秒診断![]() が可能です!

が可能です!

そもそも住宅ローンに借り換え失敗はありえる?

住宅ローンの借り換えといえば、非常に甘美な響きですが必ずしもメリットだけではありません。

そこには借り換えを行うことで発生するリスクや注意点があります。ここでは下記のような失敗談がありますので確認しておきましょう!

失敗①:金利を下げる目的で変動金利にしたら変動で元の金利以上になって高くなってしまった

やはり、変動金利の店頭金利※は低く表示されていますので、そこを参考にしてみるとお得になりそうだ!と飛びつきたくなるでしょう。

ただし、固定金利から変動金利に借り換える場合には注意が必要です。

変動金利の最大のデメリットに、将来の金利が上がってしまい借り換え前の金利よりも上がってしまう可能性があるからです。もし、金利が上がってしまう場合には、そもそもの返済負担や返済計画が狂ってしまいます。

そのため変動金利にすることで将来的に金利が上がり、失敗になってしまうということが発生する可能性があります。

改めて固定金利と変動金利メリットデメリットを知りたい方は、下記をチェック!!!

失敗②:金利が下がる分、返済期間を早めたら収入が下がってしまい月々の返済が負担に

住宅ローンの借り換えで金利が下がり、月々の返済金額を上げて、返済期間を早めてしまう人もいます。やはり、誰しもが返済は早くに終わるのがいいことと考えられます。

そのため、金利が下がるので早く完済してしまいたいという欲が発生してしまい、返済期間を早めることで月々の返済金額が上がることをしてしまったのです。

ところが、その後に仕事の収入が少なくなってしまったので月々の返済額が家計を圧迫することになってしまいました。

上記のような失敗にならたいためには、プロによる診断シミュレーションをしてみることがオススメです。モゲチェックなら自宅にいながら住宅ローンの3秒診断![]() が可能です!

が可能です!

失敗③:優遇金利期間の読みが甘く、返済負担が想定より多くなってしまった

当初借り換えた銀行に優遇金利期間が3年間ありました。

ところが、その優遇期間も過ぎた後の優遇適用枠が想定よりも少なく、借り換えによる恩恵が少なくなってしまったのです。

そこで、優遇金利が少ない借り換え後の返済総額と借り換え前で計算してみると、借り換え前の方が総返済額が少ないことがわかってしまいました。

失敗④:実は他の銀行の方が安い借り換えできたのに、比較が足りずに高い銀行を選定

住宅ローンの借り換えには、先ほど出てきた店頭金利だけを比較するのではなく、総合的な比較判断が必要になります。中には実質金利として比較する観点も必要です。

多くの人は借り換えにかかる手間もあるため、多くの銀行を比較しきれてはいません!

そのため、多くの銀行から借り換えプランを比較する必要があります。

必要に応じて、銀行の借り換え比較を一括ですることで本当にお得な銀行選びをしましょう!

どこの金利が安くてお得かを自分で調べるためには銀行への問い合わせが1件ずつ必要です。自分で複数の銀行に問い合わせして管理するには労力がかかります。手間を省きたいならモゲチェック![]() がオススメです!自宅にいながらスマホで、住宅ローンの3秒診断が可能です!

がオススメです!自宅にいながらスマホで、住宅ローンの3秒診断が可能です!

失敗せずに借り換えがお得になる目安は?

そもそも住宅ローンでの借り換えに必要な目安はどうなっているのか?

よく言われる住宅ローンの借り換えがお得になる条件は下記になります。

- 残りの返済期間が10年以上

- 借り換え前と後で金利差が1%以上

- 残りの返済金額が1,000万以上

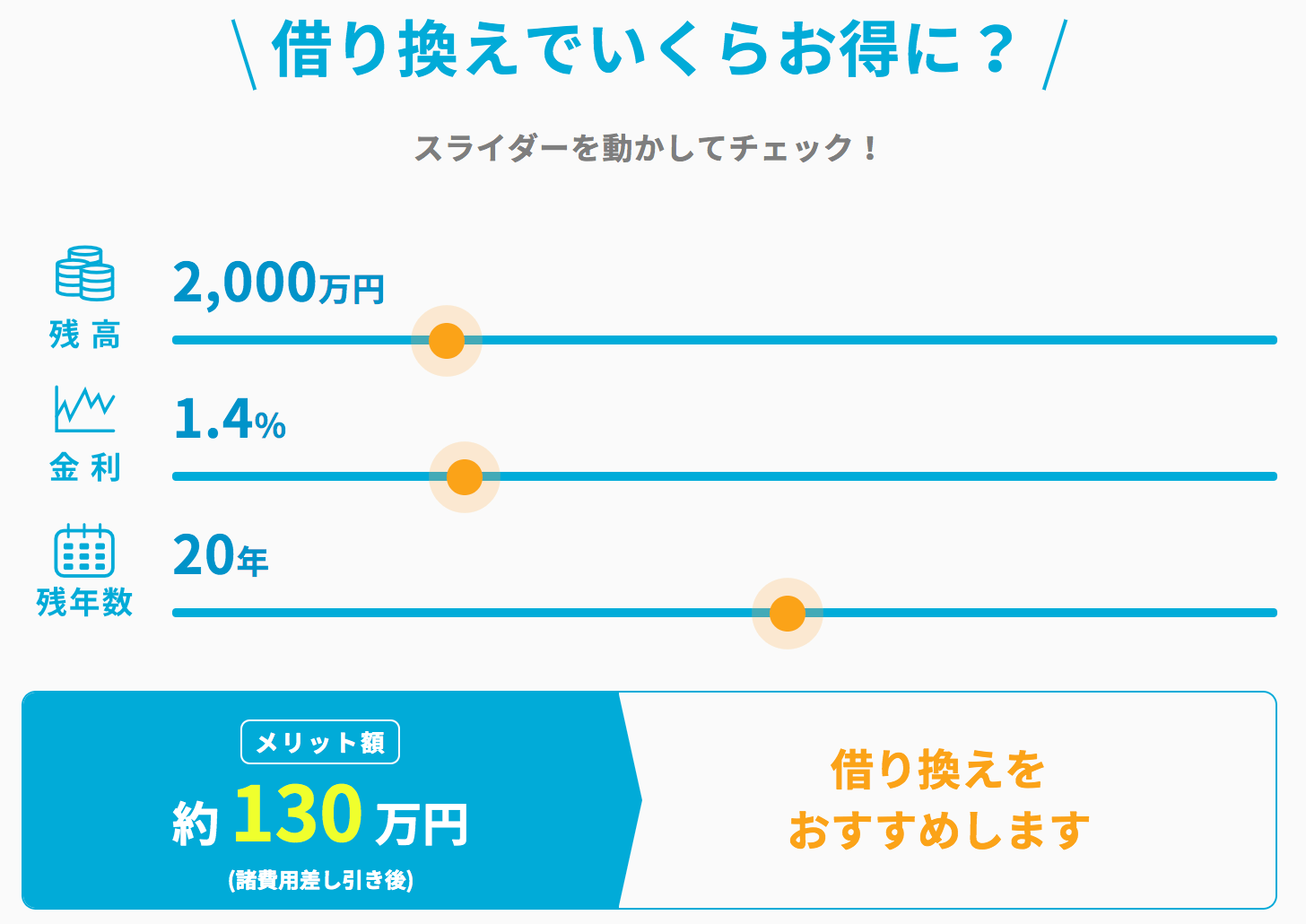

金利差0.5%でも安くなる?!

住宅ローンの借り換えは、金利差1%が基本と言われますが、金利差0.5%でもお得になる可能性は十分にあります。

上記の画像はモゲチェックで、簡易的にシミュレーションできるスライドです。自分の借り入れ状況から、借り換えでお得になるかシミュレーションが可能です。安くなる可能性があるのかどうか、下記からチェックしてみましょう!

住宅ローンの3秒診断借り換えのデメリット

それでは、実際に住宅ローンの借り換えに発生するデメリットはどのようなものがあるでしょうか?

ここでは下記に住宅ローンの借り換えに発生するデメリットについて紹介していきます。

デメリット①:借り換えは面倒(手間)

住宅ローンの借り換えにかかる手間は様々なものがあります。

具体的には下記のような手間が発生します。

- 銀行を選ぶ手間

- 手続きにかかる手間

この中でも、特に銀行を比較して選ぶ手間はかなりかかってきます。様々に与えられた返済シミュレーションを元に自身の返済プランを比較した上で銀行を選ぶ必要があります。

世の中のすべての銀行を選ぶことは現実的ではありませんので、効率が求められます。

そのため、効率の良い銀行の住宅ローン探しには下記のような一括比較が楽になります。

![]()

デメリット②:手数料や諸費用がかかる

住宅ローンを一度利用したことがある人はわかると思いますが、住宅ローンには様々な諸費用がかかります。そのため、仮に現金で借り換えにかかる諸費用や手数料を支払うことは、それなりの家計の負担です。

そうなってくるため、借り換えにかかる諸費用がかかってくるため諸費用の事も踏まえた銀行探しが必要になるでしょう。

借り換えの諸費用がわからない方はこちらを確認しましょう。

デメリット③:借り換え前の銀行に支払った一括前払い型の保証料

借り換え前の銀行の住宅ローンの諸費用の支払いで、中には保証料を月々払いではなく一括払いにしている方もいると思います。

そういった方は、借り換え後に一括前払いしていた保証料が戻ってくるケースもありますが、それなりの期間が過ぎていると二束三文程度にしか戻ってこない可能性があります。

そういった方は、既に支払った前払いの保証料が損に感じられてしまう可能性があります。

デメリット④:固定金利から変動金利の場合は変動リスクも!

これは失敗談にも通じることですが、固定金利から変動金利には注意が必要です。

最初に変動金利の方が安く感じられても、将来的に金利が上がった時には借り換えをした方が損をする可能性も発生してしまう可能性があります。

変動金利に借り換える場合には、多少の金利が上がっても大丈夫なように借り換えプランを立てるようにしましょう!

まとめ

住宅ローンの借り換えは、メリットだけではありません。デメリットを踏まえた借り換えプランが最も大事になってきます。

無理のない借り換えプランで十分にお得に感じられるようであれば、借り換えを是非おすすめします。

借り換えでお得になる金額が大きくなる可能性がある一方で、借り換えで損になる可能性もあります。決して後悔しない銀行選びをしましょう!

失敗しないためには、本当に借り換えで安くなるのかの精緻な診断が必要です。客観的に借り換えの診断を行いたいならモゲチェックがオススメです。モゲチェックなら自宅にいながら住宅ローンの3秒診断![]() が可能です!

が可能です!