マイホームを購入するときにの多くの人が、銀行などから住宅ローンによってお金を借りて購入することになると思います。

誰もが住宅ローンを借りるときには金利を重視すると思いますが、実際に住宅ローンを借りようとした時に選ばなければならないのが、固定金利で返済するのか、変動金利で返済するのかです。

住宅ローンの金利には固定金利と変動金利があります。それぞれ住宅ローンの返済額や返済期間、返済負担など変わってきます。

まずは変動金利と固定金利がどういったものかを学んでいき、今の最新調査で固定金利と変動金利のどちらが選ばれているのか参考にしてみてください。

記事の目次

- 1 固定金利とは

- 2 フラット35の住宅ローン金利推移

- 3 固定金利のメリット

- 4 固定金利のデメリット

- 5 変動金利とは

- 6 変動金利のメリット

- 7 変動金利のデメリット

- 8 変動金利でリスク回避となる「5年ルール」と「125%ルール」

- 9 固定金利と変動金利の違い

- 10 2018年はどっちがオススメ?

- 11 今後の推移は?

- 12 あなたに適した返済シミュレーションを比較するなら住宅本舗

- 13 フラット35の住宅ローン金利推移

- 14 固定金利のメリット

- 15 固定金利のデメリット

- 16 変動金利とは

- 17 変動金利のメリット

- 18 変動金利のデメリット

- 19 変動金利でリスク回避となる「5年ルール」と「125%ルール」

- 20 固定金利と変動金利の違い

- 21 2018年はどっちがオススメ?

- 22 今後の推移は?

- 23 あなたに適した返済シミュレーションを比較するなら住宅本舗

固定金利とは

固定金利とは、住宅ローンを借り入れた時の金利が適用期間ずっと続くものとなります。通常、30年程度の返済期間を設ける方が多いので30年の返済期間ずっと金利が変わりません。

住宅ローンの固定金利30から35年

住宅ローンを借りる場合には、ある程度の返済期間を設けます。多くの人は大体30から35年程度になります。大体、自分が現役で返済できる定年前後に照準を合わせる人が多いです。

固定金利の代表は、フラット35!!

1度住宅ローンを検討したことがある人が耳にしたことがあるのは、固定金利の代表商品である「フラット35」です。固定金利と言えば、フラット35と言えるでしょう。

フラット35の住宅ローン金利推移

フラット35の金利は1度申し込んだら、返済期間中に変動はありません。ただし、申し込み時のフラット35の金利は変動します。そのため、仮審査時の金利と本審査時で月をまたいだ場合など、金利が異なる場合もあります。

フラット35と言えど、金利は推移いたします。そのため、その時々で今が安い金利かどうかの判断が必要でしょう。

固定金利のメリット

固定金利と変動金利には違いがあり、固定金利を選ぶことによるメリットがあります。ここでは固定金利のメリットについて説明していきます。

メリット①:金利が一定なので、返済計画が立ちやすい

固定金利は返済期間中において、ずっと金利が一緒です。そのため、月々の返済金額が確定している分、返済までの30年間の返済シミュレーションが立てやすいことが言えます。

メリット②:未払い利息が発生しない

変動金利の場合で、金利が上昇した時に元本の返済が遅くなる未払い利息というものがあります。ただし、固定金利の場合には、未払い利息がないためリスクが少ないと言えるでしょう。

固定金利のデメリット

一方で固定金利にもデメリットは存在します。変動金利の違いを把握しつつ、固定金利を選ぶことのデメリットを把握しておきましょう。

デメリット①:変動金利に比べると金利が高いことが一般的

固定金利は変動金利など他の商品に比べて金利が高いことが一般的です。およそ1%ぐらい高いと言えるでしょう。もし変動金利の金利が返済期間で変わることがなければ、数百万から一千万ぐらい違ってくることはザラでしょう。

デメリット②:金利が下がることはない

固定金利を選ぶと返済全期間の金利が確定します。そのため、金利が変わることがないのは再三お伝えしてきました。そのため、もし世の中の金利が下がってきたとしても、あなたの金利が下がることはありません。世の中の金利下降局面では恩恵が受けられないのがデメリットでしょう。

変動金利とは

変動金利とは、住宅ローン借り入れ当時の金利がずっと続くわけではなく、金利がその時々の経済情勢に応じて見直しがされます。金利が常に一定であるということは考えない方が良いでしょう。

変動金利は怖くない?

ごく稀に変動金利は怖くないと言って借りる人もいますが、それはかなり年収や返済計画、潤沢な資金がある人に限られると思います。なぜなら、固定金利より金利が上がらないという保証はどこにもないからです。

変動金利のメリット

変動金利は固定金利よりも選ばれる人が多いです。それには理由があります。変動金利が選ばれる理由を知るために、メリットを把握しておきましょう!

メリット①:固定金利よりは当初金利は低い

変動金利は金利が変動するリスクがある分、当初の金利は固定金利よりも低いです。そのため、借り入れ当初の返済金額が少なくて良いので、年収が比較的低い年齢でも借りやすいということが言えます。

メリット②:金利が上昇しなければ、返済金額が少なくて済む

先に挙げたメリットは、固定金利よりは当初の金利が低いことをお伝えしました。そのため、変動金利が固定金利よりも低く、返済を続けることができれば、返済金額が少なくて済みます。

変動金利のデメリット

デメリット①:金利が上がる

変動金利の最大のデメリットは金利が上がることです。一般的に1%ぐらいの上昇であれば、固定金利とそんなに変化はないですが、それ以上の金利になる場合は返済負担がかなり増すことになります。

デメリット②:金利上昇局面では家計負担が増すことも

金利が上がるということは返済計画が当初通りになっていないことを示します。そして金利上昇局面では、返済金額や返済期間が悪い方向に傾きます。

金利が上がって、月々の返済金額が上がってしまい、家計負担が増すリスクが発生します。

変動金利でリスク回避となる「5年ルール」と「125%ルール」

リスク回避①:5年ルールとは

変動金利の金利上昇リスク回避として、5年ルールというのがあります。

5年ルールとは、もし金利が上昇しても5年の間は、月々の返済金額が変わらないというものです。

これによって、金利が上昇しても5年間は返済金額が変わらない一時的なリスク回避ができます。

リスク回避②:125%ルール

「125%ルール」とは、返済額は5年ルールがあるので、5年ごとに見直されますが、月々の返済負担を考慮して、「どんなに金利が上昇しても、従来の返済額の125%を超えないこと」という上限が定められています。

これがあることで、5年ごとの見直し返済金額は125%以内に抑えられます。

固定金利と変動金利の違い

それぞれ、固定金利と変動金利のメリットとデメリットをお伝えしてきました。ここではっきりと固定金利と変動金利の違いを違った角度で説明していきます。

将来の金利上昇局面での違い

違い①:金利上昇局面では、固定金利が得をします。そして、変動金利はリスクを被ることになります。

違い②:固定金利で将来金利が上がった場合は、銀行が損をします。

違い③:変動金利で将来金利が上がった場合は、返済者(あなた)が損をします。

2018年はどっちがオススメ?

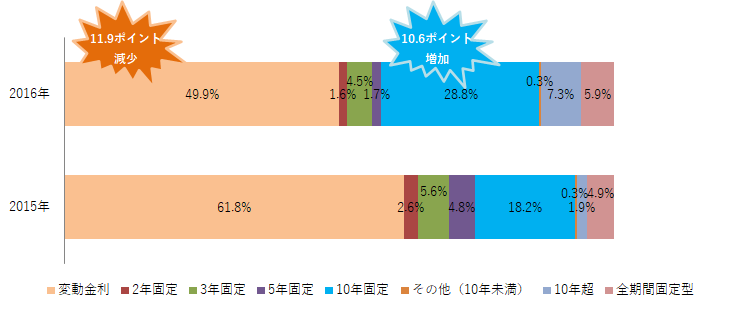

2018年に限らず、未だに変動金利を選択する人の方が多いようです。ここで下記のデータを見てみましょう。

下記のグラフは、住宅金融支援機構の2017年度「民間住宅ローンの貸出動向調査」結果から、2016年と2015年で金利の選択割合の動向を示すものです。

2017年度住宅金融支援機構の民間住宅ローンの貸出動向調査

民間住宅ローンを取り扱う金融機関に対して、アンケートを実施して得られた総回答数311をまとめた数値を2015年度と2016年度数値だけ抽出してグラフにしております。

やはり、未だに変動金利を選択する人が多いようです。2016年は固定金利を選ぶ人が多くなったものの、それでも変動金利が半数います。

今後の推移は?

住宅ローンの借入を検討するにあたり、今後の金利が上昇するのか、下降するのか気になる人もいると思います。

結論から言うと「上がることはあれ、下がることはない」という見通しかと思います。なぜなら今現在の変動金利はすでに低水準であり、銀行間の競争は熾烈を極めます。

これ以上の金利を下げることは難しいと考えられますので、大きく金利が下がることはないと思います。一方で低金利であるからこそ、今後の金利が上昇する可能性があります。

あなたに適した返済シミュレーションを比較するなら住宅本舗