住宅ローンを申し込むときに、金利を上乗せしてまで疾病保障を付けようか迷っている人もいるのではないでしょうか。

ただ、最近の住宅ローンは無料(金利上乗せなし)で疾病保障が付けられる充実したものがあります。今回は住宅ローンの疾病保障を比較しました。本当にお得な団信保障を見つけてください。

記事の目次

住宅ローンの疾病保障の特徴

住宅ローンの疾病保障を比較するときに、把握するべきなのが疾病保障の特徴です。ここで簡単に説明をしていきます。

三大疾病保障を付けるかが1つの目安

疾病保障を付けるにあたって、1つの目安になるのが三大疾病保障を付けるかどうかです。

三大疾病保障とは「がん、急性心筋梗塞、脳卒中」の病気になった場合に、対象の住宅ローンの返済が免除されるものです。

生命保険に比べると、住宅ローンの返済免除と大きい金額の恩恵が受けられるのが最大のメリットです。

詳細は、下記の記事でも紹介しておりますのでご確認ください。

疾病保障の保険料は、金利は上乗せが一般

疾病保障は、その保障内容によって金利が上乗せされるのが一般的です。保障内容によって変動がありますが、大体金利の上乗せは0.1%~0.3%が相場です。

申込時のみ保障がつけられる

疾病保障を検討するときに気を付けなければならないのが、住宅ローンの申し込み時の時だけ保障申し込みができます。後になって、申し込むことはできないので注意してください。

疾病保障の比較

住宅ローンの疾病保障を、銀行ごとの保障内容と金利上乗せで比べてみました。下記の比較表で比べてみてください。

| 金融機関名 | おススメ度 | 保障内容 | 金利上乗せ | 公式HP |

|---|---|---|---|---|

| MR住宅ローン ※住信SBIネット銀行 |

★★★ | 全疾病保障 | 無料(なし) | 公式HP |

| 新生銀行 | ★★ | 安心保障付き団信 | 無料(なし) | |

| auじぶん銀行 | ★★★ | ガン50% 保障団信 |

無料(なし) | |

| 楽天銀行 | ★★★ | 全疾病保障 | 無料(なし) | 公式HP |

| イオン銀行 | ★★ | 8疾病保障 | 0.3%上乗せ | 公式HP |

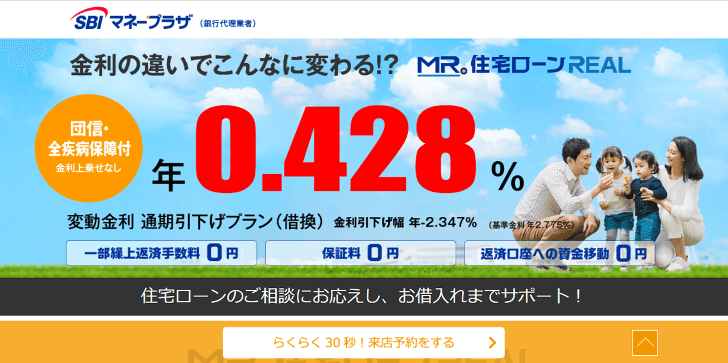

Mr住宅ローン(住信SBIネット銀行)

住信SBIネット銀行が提供する「MR住宅ローン」は、団信・全疾病保障の保険料が無料です。(金利上乗せなしで保険料は銀行負担です。)

団体信用保険が付いていますので、返済期間中に万が一のことがあった場合に、保険金によって住宅ローンの完済を行ってくれます。またすべての病気やケガを保証する全疾病保障が保険料なしで付帯されます。

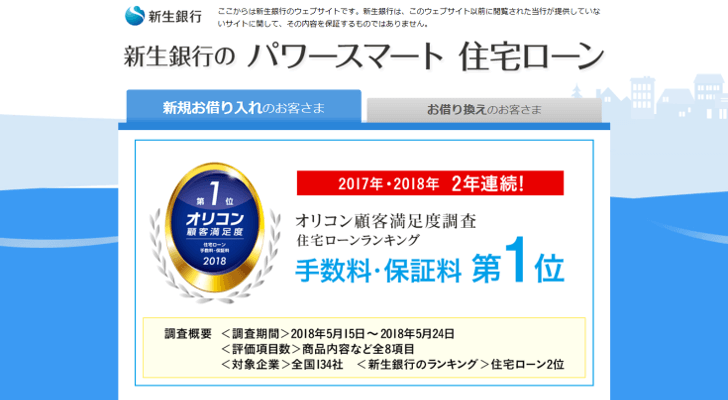

新生銀行

新生銀行の疾病保障にかかる保険料は、新生銀行が負担してくれますので無料です。

新生銀行の疾病保障の特長は、要介護状態になったときに介護保険金(住宅ローン残高相当額)が支払われ、返済に充当されます。

auじぶん銀行

auじぶん銀行の疾病保障は、「がん」と診断確定されると、住宅ローン残高が1/2になる「がん50%保障団信」が保険料なし(金利上乗せなし)となります。

その他、保証料や収入印紙、一部繰り上げ返済手数料が0円など充実したサービスが特長です。さらにauじぶん銀行では諸費用も住宅ローンと一緒に借りいれることができます。ネット銀行ならではの魅力的な商品です。

| auじぶん銀行の住宅ローン金利 | |

|---|---|

| 変動金利 | 10年固定金利 |

|

当初期間引下げプラン0.41% ※2020年9月時点 |

当初期間引下げプラン0.540% ※2020年10月時点 |

楽天銀行

楽天銀行では、従来の8疾病保障から保障内容が充実した「全疾病特約付き団体信用生命保険」が金利上乗せなしです。

通常の団体信用生命保険に加えて、精神障害などを除くすべての病気やケガが原因で働けなくなった状況が1年をこえてしまった場合は住宅ローン残高が0円となります。

イオン銀行

イオン銀行は「がん・脳卒中・心筋梗塞」の三大疾病のほか、5つの疾病保障を加えた8疾病保障が金利上乗せ0.3%でつけられます。この8疾病になって所定の状況を満たすと、住宅ローン残高が0円となります。

疾病保障を比較する基準は年齢や保障適用のハードルと金利

各銀行の疾病保障が、どんな保障内容で金利の上乗せがあるのかないのか比較してきました。ただ、果たして疾病保障はつけるべきなのでしょうか。

確かにいざという時に疾病保障はつけておいて損はありません。金利上乗せをしても月々の返済金額に余裕がある場合は、付けることをおススメします。

ただ、本質的に疾病保障を比較するのは「年齢」と「保障適用のハードル」や「上乗せ金利」を比較する必要があると思います。

疾病と年齢

三大疾病の話をすると、三大疾病は約50%の人が発症する可能性が高いため、いざという時に備えるのは重要なことだと思います。

ただ、三大疾病は若いうちは発症するリスクは低く、60代をピークを迎えることになりいます。何が言いたいかというと、その時には住宅ローンの返済が終わりに近づく人が大半だということになります。

更にその他の疾病に関しては60代から70代以降に発症されることが多いため、実際に保障されるかどうかの割合で行けば、少ないといえるでしょう。

つまり、自分の申し込み時と返済時の年齢を考慮して、本当に必要な保障内容と銀行を比較検討する必要があるということです。

保障適用のハードル

実際に各金融機関や商品によって異なるのが、保障適用になるハードルです。例えば、楽天銀行の全疾病保障の適用は、働けない状態が12か月以上経過した場合に保障されるのものです。

上乗せ金利

疾病保障から住宅ローン商品を比較するうえで重要なのが、その保障で上乗せ金利がどれくらいになるのかどうかということです。

最近は、疾病保障の保険料が銀行の負担のところもあります。先ほど説明した、保障内容の比較表を基に銀行を探してみてください。