若い時に、住宅ローンを借りて返済が始まっている人の多くは65歳など定年より前に住宅ローン返済が終わる計画になっていると思います。定年以降は収入が減るので、65歳までの返済終了は、比較的安全な返済計画と言えます。

その一方で、多くの金融機関では、定年65歳以降も返済期間に含めた形で計画を立てることが可能です。定年以降の最終返済時の年齢を80歳前後としている金融機関もあります。

そのため45歳の人であっても返済期間を最長の35年で設定すると最終返済時80歳まで借りることができます。

果たして65歳以降収入が減るのに、80歳までを返済プランとするのは問題ないのでしょうか?

今回は65歳以降の定年以降に返済期間をプランにした場合の注意点を解説します。

記事の目次

繰り上げ返済を想定した返済計画

もし80歳までの返済計画を立てた人でも、定年を迎える前にコツコツと繰上げ返済を行い、65歳より前に完済し終えてしまう計画の人もいるかもしれません。中には、65歳時点の定年時の退職金を返済に充てる予定の人もいるかもしれません。

ところが、申し込み時の想定通りに、実際の生活ではプラン通りに繰上げ返済を行なえないことも考えられます。その場合、65歳以降の年金生活で住宅ローンの返済をしていくことになりますが、それで生活を行うことができるでしょうか?

年金生活で住宅ローン返済を行う場合には次のようなシミュ―レーションがあります。

年金生活での住宅ローン返済

もし繰り上げ返済をせず65歳以降も返済することになると、年金生活の年金で返済を続けながら生活をすることになります。

ただ、年金で住宅ローンを返済しながら、生活をしていくのは非常に苦しい生活になります。

例えば、標準的なサラリーマンがもらえる65歳以降の年金額はおよそ16万円、専業主婦の妻の場合は約6万円となり、夫婦合わせて世帯収入の月額は約22万円となります。

その場合で、住宅ローンの返済が10万円とすると残りの生活費12万円で生活することになります。

総務省の調査によると、老後夫婦の生活費の平均額は22万円程度になると言われております。その他生活費以外にも税金や健康保険料もあるので、それだけの算出をもってしても住宅ローンの返済は無理があります。

そもそも住宅ローン審査は何歳まで大丈夫か

収入がある65歳までに、住宅ローン返済をおすすめしますが、果たしてそもそも何歳までの間で住宅ローンを組むことができるのでしょうか。

多くの銀行は、80歳未満を基準に返済期限を設けています。

つまり、住宅ローンは80歳未満までの返済計画で審査を行うことができます。ただし、完済時の年齢は住宅ローンで最も審査される項目です。

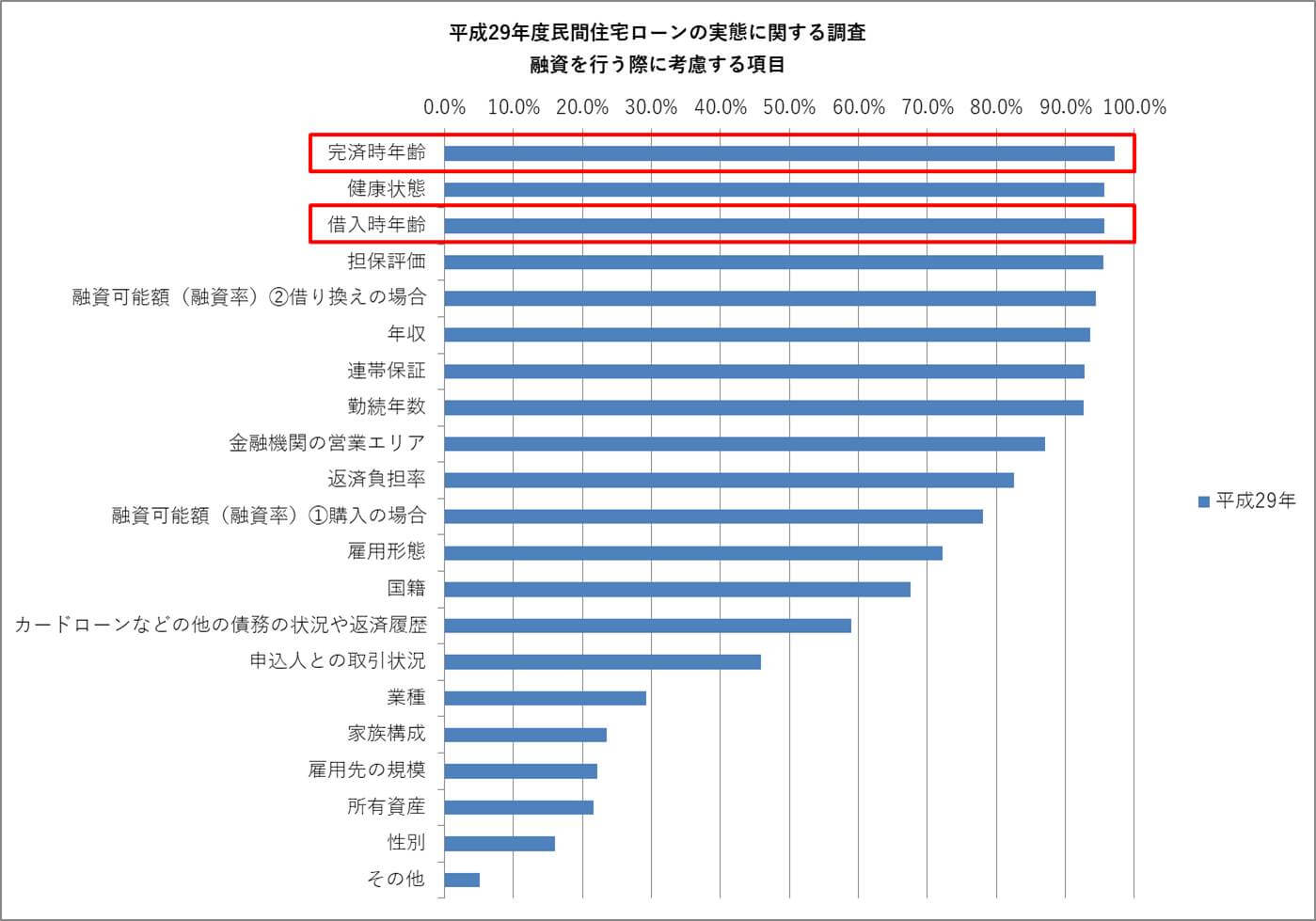

国土交通省の調査データによると、住宅ローン審査で確認する項目の中で「完済時年齢」は97.2%の銀行が審査項目で見る調査結果が出ています。次いで「健康状態」が95.7%で、次いで3位の審査項目は「借入時年齢」で97.6%と銀行が回答しています。

調査データから、住宅ローンを申し込んで審査する時に「年齢」は、重要であることが分かります。

つまり、完済時の年齢を65歳以降の80歳未満に近ければ近いほど、住宅ローン審査は厳しくなってしまい審査に落とされる可能性が高くなります。完済時の年齢によって審査が厳しくなるということは、貸し倒れリスクが高いと銀行が判断しています。つまり、完済時の年齢を延ばすほど、住宅ローンの返済ができない可能性があります。

定年退職時の退職金や貯蓄返済は注意が必要

現実は65歳以降の住宅ローン返済を、老後に貯蓄や退職金で一括返済する人が多いです。

ところが、当初予定通りに貯蓄や退職金で一括返済しようとしても、できない人がいます。

そのような人には、次のような失敗を踏まえた返済プランを行うことが重要です。では一体、どんな失敗があったのでしょうか?

そこには3つの失敗ポイントがあります。

失敗1:計画通りの貯蓄ができなかった

65歳までに貯蓄を行なって返済しようとする人は注意が必要です。不動産会社や金融機関だけに返済プランを相談してしまうと起こりやすいのですが、家計収支を細かく把握しておらず、実際に返済が始まると余裕がなくて貯蓄ができない家計になってしまい、目標貯蓄ができない家庭があります。

特に、子供がいる家庭は注意が必要です。子供の教育費は歳を重ねるにつれて上がっていきますし、マンションや戸建てであっても修繕費用などが発生して支出が増えることもあります。

失敗2:退職時点での住宅ローン残高を把握していなかった

多くの人は月々の返済額に焦点を当てがちですが、65歳時点での住宅ローン残高を申し込み時に把握することは非常に重要です。

月々の返済をしているから、残高は少なくなっていると思いがちですが、残念ながら支払いの多くは利息となっています。そのため、65歳時点でも意外に住宅ローン残高は残っているものなので、65歳時点の残高を把握しないのは非常に危険です。退職金や貯蓄返済を計画していても、実際の住宅ローン残高がかなり残っていた!と、その時になって初めて気づくのは危険です。

65歳以降の返済期間がある場合は、65歳時点の住宅ローン残高を把握しておき、その時に一括返済ができそうかどうかを判断しておく注意が必要です。

失敗3:繰り上げ返済が思うようにできず返済期間を短縮できなかった

これは将来の家族のプランや見通しが甘いことに起きるケースです。

いざローンの返済が始まって子供が1人2人と生まれてしまうとなかなか繰り上げ返済も難しくなります。特に子供が大きくなって高校生や大学生になると教育費はさらに負担が上がります。そうなってくると繰り上げ返済も思うようにいかず、結局65歳以降でもローンの返済をし続けることになってしまいます。

65歳以降の返済計画は厳密に

定年退職時の住宅ローン残高と退職金はしっかり把握

月々の返済額を計算していても退職時点の住宅ローン残高を気にしている人は少ないのではないでしょうか。このようなケースで、退職金より住宅ローン残高が多くて、完済することができないと言うケースを引き起こすことがあります。

ここで注意するべき事は、必ず「定年退職時のローン残高を確認すること」と「退職時の退職金で返せる範囲なのか」です。それらを65歳以降の住宅ローンを組む場合には確認する必要があります。

年金以外の収入確保がベター

今までお伝えしてきたように、年金だけでは生活だけで家計はギリギリになります。

そのため、65歳以降でも住宅ローン返済がある場合には、年金以外の収入源があるとベターです。

いざ、その場になっていきなり副収入は得られないものです。そのため、早いうちから返済計画をしっかり練って住宅ローンを返済するようにしましょう!

ライフステージを踏まえた返済計画は不動産会社に任せないこと

65歳以降でも住宅ローンの返済がある計画にすることは可能ですが、65歳以降の返済にはリスクが付き物と言うことを説明してきました。子供の教育費や退職金、就労収入、どれも返済が終わるまで、確実に保証されている訳ではありません。

そんな中で、住宅ローンが申し込めるからと不動産営業の人に言われて、65歳以降の返済を計画にすることは非常に危険なケースがあります。

もし、ゆとりあるライフステージをしっかり踏まえた返済計画で住宅ローンを申し込みたいなら、FP(ファイナンシャルプランナー)の無料相談がおススメです。現状の資産状況や将来の家族設計に応じた資金計画を相談に乗ってくれます。

老後や将来の資金計画を踏めた返済計画をFPに相談する[/btn]

資金計画に悩んでいる顧客に対して、収支や負債、家族構成、資産状況から、住宅、教育、老後の将来ライフステージに応じた資金計画をアドバイスしてくれる職業です。

まとめ

65歳以降も住宅ローンを返済する計画で、住宅ローンを申し込むことは可能ですが、申し込み時点の計画通りに返済がいかなかったり、退職金が思うより少ないなど、人生には計画通りにいかないリスクがあります。65歳以降になったときに困った状況になると、せっかくのマイホームを手放さなくてはならなくなってしまいます。そうならないようには、先を見越した返済計画が必要です。不動産会社に相談するだけでなく、FP(ファイナンシャルプランナー)の無料相談なども利用した上で、余裕を持った住宅ローンの返済計画をたてましょう!