家を借りると決めたほとんどの人が住宅ローンでお金を借りることになります。

買いたい家が決まった後は、住宅ローンを決めます。その時に多くの議論を呼ぶのが、変動金利と固定金利どちらを選べばよいのか迷うのではないでしょうか。

一般的に、変動金利は借入当初の金利が低いものの、変動であるが故に借入当初の金利が保証されているわけではありません。借り入れ当初の金利適用期間が終了した後の金利の見直しで金利が上がってしまうかもしれません。

もし、変動金利で金利が上がってしまうと月々の返済額や総返済額が多くなってしまい、家計の負担は増えることになります。

一方で固定金利の場合は、借り入れ当初の金利が適用期間固定されますので、住宅ローンの返済計画が立てやすくなっています。これだけを見ても変動金利と固定金利のどちらを選んだ方がいいのかわからないと思います。

今回は調査資料から、2017年の固定金利と変動金利の選択割合がどうなっているかを説明していきます。

記事の目次

昨今の超低金利で固定金利の魅力が増加

昨今は昔と比べると超低金利時代と言われています。

具体的なフラット35の金利推移を見て頂くと、上図の通り2011年4月と5月に取り扱い最高金利が3.58%となって、2016年2月、日本銀行によるマイナス金利政策が導入されてから、2016年8月に0.90%と過去最低水準の金利を記録しました。

金利が3.58%の月々返済額は125,382円、一方、金利0.9%だと月々の返済額は83,295円となります。(3,000万の住宅ローンをボーナス払いなし、元利均等返済の35年返済のシミュレーション例)

その月々返済額の差は、約4万2千円となります。

これを見て、いかに今が低金利で恵まれているかが分かります。

2018年直近の金利推移

2016年8月時点で記録した0.9%に比べると、2018年の金利は上昇傾向にあります。詳しい金利推移は下記をご確認ください。

2016年8月以降、金利は緩やかに上昇してきています。金利が今後も上昇することも十分に考えられますので、金利が低いうちに申し込みされることをおススメします。

民間住宅ローンの固定と変動貸出動向

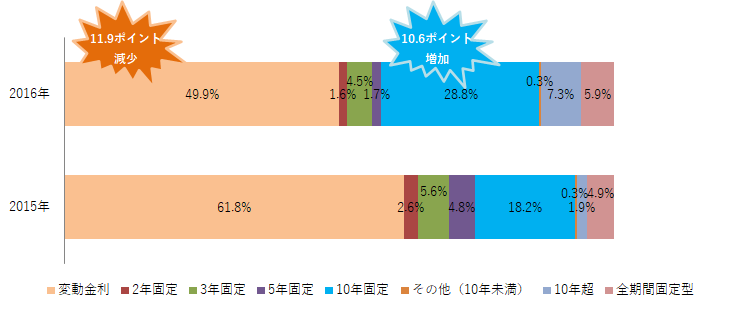

下記のグラフは、住宅金融支援機構の2017年度「民間住宅ローンの貸出動向調査」結果から、2016年と2015年で金利の選択割合の動向を示すものです。

2017年度住宅金融支援機構の民間住宅ローンの貸出動向調査

民間住宅ローンを取り扱う金融機関に対して、アンケートを実施して得られた総回答数311をまとめた数値を2015年度と2016年度数値だけ抽出してグラフにしております。

この住宅ローンの選択割合の動向をみると下記の傾向があります。

- 2016年は2015年比べて、変動金利を選択する人が11.9ポイント低くなっています。

- 変動金利の割合が減った一方で、10年固定の住宅ローンを選ぶ人が2016年度は10.6ポイント増えています。

依然として変動金利を選ぶ人が多いものの、固定金利との選択割合が肉薄しています。住宅ローンの固定金利を選ぶ人の割合が増えていることが分かります。

固定金利を選ぶ人の割合が増えている理由の一つに、固定金利の住宅ローン金利が下がっており、固定金利の住宅ローンでも返済計画が立てやすくなったことがあるのかもしれません。

2013年度以降の変動金利の選択割合

2015年と比べると2016年の変動金利選択割合が増えていることは分かりましたが、それより前の変動金利の選択割合は下記のようになっています。

- 2013年変動金利の選択割合⇒58.2%

- 2014年変動金利の選択割合⇒54.7%

- 2015年変動金利の選択割合⇒61.8%

- 2016年変動金利の選択割合⇒49.9%

この4年を比較してみると、変動金利の選択割合は少ないのが分かります。

住宅ローン借り換え時の固定金利と変動金利の割合

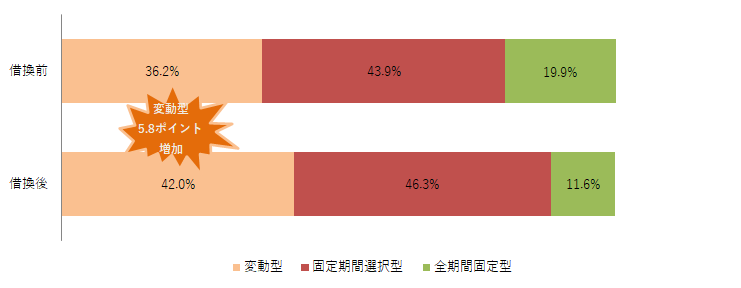

住宅ローン借り換え時の調査で興味深いデータがあります。

下記は住宅ローンを借り換えた人の金利タイプの選択に関するデータです。住宅ローンの借り換えを行う人は、固定金利と変動金利どちらの割合を選ぶことが多いのかを示すデータです。

2018年の調査で借り換えの人が選ぶのは変動金利という調査

引用元:住宅金融支援機構「2017年度 民間住宅ローン借換の実態調査」より

- 現在、民間住宅ローンを借り入れされている方で、2017年4月から2018年3月までに借換された方

上記の調査結果では、変動金利に借り換えた人の割合は36.2%から42.0%と増加しております。固定金利期間選択型は2.4%微増となっており、全期間固定型はー8.3%と大幅な減少となっております。

この結果から推測すると金利先高感が薄いことから、積極的に金利が安い変動金利を選択している人が多いと考えられます。

固定金利と変動金利は結局どちらが良い?

今回の調査で見たところ、固定金利と変動金利どちらが良いかは結論付けがたい割合となりました。

将来の金利を完全に予測することは不可能なため、固定金利と変動金利のどちらが良いかは分かりづらいといえるでしょう。

ただ一つ言えるのは、昨今は長期金利が異常なまでに低水準を示しているため、固定金利の魅力が昔に比べると上がっています。固定金利で返済目処が立つのであれば、あえて変動金利でリスクを取る必要もないのでは?と思います。

また、固定金利と変動金利のリスクは、立場によって金利リスクを抱えるのがだれなのか?が違ってきます。

そういった観点からも固定金利と変動金利の違いを認識しておく必要があります。

固定金利と変動金利のリスク

固定金利と変動金利の抱えるリスクは、返済額であると認識されているように感じます。

たしかに返済額はどちらをどう選び、未来がどうなってしまうか次第でリスク顕在化は変わってきます。

ただし、固定金利と変動金利のリスクは本質的には意味が違います。

固定金利のリスク負担は銀行が多い

固定金利の場合には、リスク負担が銀行が多いです。なぜなら固定金利を選択している時点で金利が確定しており、金利がどう変動しようと、借主は同じように返済していくからです。

そういった意味では、未来の金利が上がってしまった場合に損するのは銀行だからです。

変動金利のリスク負担は借主が多い

一方で変動金利の場合には、リスク負担は借主の方が多いです。なぜなら金利が下降すればお得に返済することもできるのですが、もし金利が上昇してしまった場合には、当初の金利よりも返済額が多くなってしますからです。

住宅ローンシミュレーションで金利が1%と違うと、月々の返済額がこんなにも違うのか!ということが分かると思いますが、借りている額が大きければ大きいほど金利の変動インパクトは絶大です。

金利上昇分の負担は借主に行くわけですから、銀行の痛手は借主よりも多くないように感じられます。

それでも変動金利が人気なのは当初金利が魅力

固定金利と変動金利のリスクの違いを説明してきましたが、それでも変動金利は人気です。今回の調査データでもわかると思いますが、基本的に変動金利の方が割合が多い傾向にあります。

それはなぜでしょうか。

変動金利は当初金利が低い

今の銀行から貸し出されている変動金利は1%を切るものも数多くあります。昔から考えるとものすごく低金利だと言えます。

そのため、住宅ローンを借り入れた当初金利が低いので返済金額が低いことが選ばれる理由です。

若い程、年収が低いので返済額が少ない変動金利なのか。

一概にすべての人がそうとは言えないが、若い人ほど年収は低いです。そのためマイホームを持つためには当初の返済金額が少ないほうが好まることが多いです。

ところが、2018年の住宅金融支援機構による借換した人の金利タイプの割合調査をみてみると、そうとは言えません。

既に借りている人が、借り換え時に選ぶ金利タイプは変動金利を選択する人が増えております。より金利が安い変動金利を積極的に選ぶ人が多いといえます。

| 銀行 | 変動金利 | 特長 | HP |

|---|---|---|---|

| ジャパンネット銀行 | 0.380% | もっとも魅力的なのが低金利です!ネット銀行の中でも頭一つ抜けています。団信の保険料が0円などサービスも充実! | 公式HP |

| auじぶん銀行 | 当初期間引下げプラン 0.41% | ネット銀行ならではの金利が魅力!諸費用も含めて住宅ローンにすることが可能! | |

| 新生銀行 | 0.45% | 転職者を応援する住宅ローンあり!最近は金利が低くなって、ますます魅力! | |

| SBI住信ネット | 0.440% | 低金利なネット銀行の先駆けとして実績があります。 | 公式HP |

まとめ

2015年と比較して2016年度の変動金利選択割合は減りました。ただし、2018年の住宅金融支援機構による借換を行った人の調査だと変動金利の割合が増えています。

積極的に安い金利を求めていくのであれば、変動金利がおすすめです。一方で「低金利を長い期間で固定する」という原則であれば、今の低金利時代を考慮すると固定金利の魅力が増していると言えます。

未来に対してどういったリスクを抱えて、どこまでのリスクを許容できるのかで、金利タイプを選ぶのかで選ぶようにしましょう。