契約社員など非正規雇用労働者は、総務省調査によると約4割となっています。その中にはマイホームを購入して住宅ローンを申し込みたいと思う人は多いですが、立ちはだかるのが正社員と契約社員の住宅ローン審査の壁です。

正社員に比べると、契約社員は住宅ローンの審査で冷遇されることも多いのが現状です。ただ、最近では契約社員でも住宅ローンを申し込むことができる銀行もあります。

今回は、契約社員でも新生銀行で住宅ローンを申し込むことができるのかどうかについて説明していきます。

記事の目次

契約社員の場合、銀行は選ばなければならない

実際のところ、契約社員というだけで住宅ローンの申し込みを門前払いにしてしまう銀行があります。

もし、契約社員の人が住宅ローンを申し込む場合は、そういった銀行を選ぶのは時間の無駄です。つまり、契約社員でも住宅ローンを申し込める銀行を選ぶ必要があります。

なぜ契約社員は住宅ローンに審査が通りづらいのか

なぜ契約社員が住宅ローンの審査に通りづらいかというと次のような理由があります。

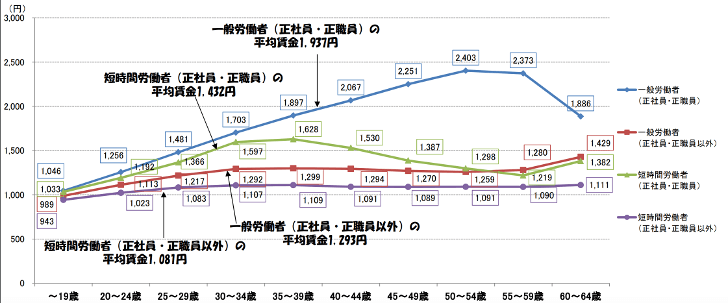

平均賃金の壁

引用元:厚生労働省「賃金構造基本統計調査」(平成29年)より

上の図は、正社員と正社員以外の平均賃金をグラフにしたものです。これを見るとわかるのですが、年齢を重ねるにつれて平均賃金の格差が広がっていきます。

これに見られるように正社員の方が賃金が高いので、住宅ローンの審査で正社員を優遇されてしまう背景があります。

労働期間の壁

次に労働期間の壁があります。一般的に正社員は期間の定めがない労働者となりますんので、転職を自ら選ばない限りは雇用が続きます。

一方で、契約社員は決められた期間の更新をしていって労働を行いますので、場合によっては会社から雇用契約を解除することがしやすいです。

つまり、正社員と契約社員では安定した雇用環境が違っていますので、住宅ローンの審査に影響があることになります。

新生銀行は契約社員や派遣社員など非正規雇用労働者でも申し込みOK

まず最初に、契約社員や派遣社員の方が住宅ローンを申し込む時には、そもそも申し込みを受け入れてくれる銀行を選ぶ必要があります。

そして、新生銀行で住宅ローンを申し込む可能かどうかは次のような説明になります。

契約社員や派遣社員でも住宅ローン申し込みは可能

新生銀行は、契約社員や派遣社員でも住宅ローン申し込みはOKとなっています。

連続した就業2年以上、かつ前年度税込年収が300万円以上の正社員または契約社員であること。(引用元:「

新生銀行の「お申し込みいただける方」より)

2年以上の終了期間がない場合はどうする?

新生銀行で申し込める場合、2年以上が必要と記載されていますが、落胆する必要はありません。

なぜなら、新生銀行は転職したばかりなど就労時間が短い場合でも住宅ローンを申し込むことができます。

アルバイトやパートは申し込み不可

新生銀行は契約社員や派遣社員の方でも住宅ローン申し込みは可能ですが、残念ながらアルバイトやパートは申し込むことはできません。

もし、アルバイトやパートの人が、それでも住宅ローンを申し込みしたいという場合は下記の記事の通り、アルバイトやパートでも申し込みできる銀行を探す必要があります。

新生銀行の審査は厳しい?甘い?

新生銀行で住宅ローンを申し込む場合に気になるのが、審査が厳しいのか甘いのかというところです。

新生銀行の住宅ローン審査は、甘くはないですが厳しくはないというところが正直なところです。契約社員の方が住宅ローンを申し込む場合は、この銀行がスタンダートになるのではないかと思っております。

新生銀行の審査期間はどれくらい

新生銀行の住宅ローンの審査期間は、審査に必要な書類が揃ってから7日を目処に認識しておく必要があります。実際のところ、申込書の記入や必要書類の準備など様々な準備が必要です。そのため、全ての工程を踏まえた期間は2ヶ月程度必要と言えるでしょう。

新生銀行の住宅ローン仮審査

多くの銀行で住宅ローンを申し込む場合、仮審査を行った後に本審査が行われます。ところが、新生銀行の場合は仮審査がなく、一発審査となります。

新生銀行の住宅ローンを選ぶメリット

契約社員だから新生銀行の住宅ローンを仕方なく選ぶというネガティブな印象を持つ必要はありません。

なぜなら新生銀行で住宅ローンを申し込むのは、次のようなメリットがあるからです。

最大のメリット①:住宅ローンの諸費用が安い

新生銀行で住宅ローンを申し込む最大のメリットの1つに「手数料」や「保証料」が安いということが挙げられます。

新生銀行は上の写真のように、オリコン顧客満足度調査で「手数料・保証料」部門で第一を獲得しています。

住宅ローンは必ずしも金利だけで選んではいけません。なぜなら金利が安くても、手数料や保証料を含めたトータルコストが高くなる可能性もあるからです。

新生銀行は、手数料や保証料のトータルコストで強みがあります。金利だけではなくトータルコストなら新生銀行がオススメです。

メリット②:団信保障が充実

団信保障とは、住宅ローンの返済中に、返済が難しくなるいざという時の保障です。新生銀行の場合は、団信保障が金利の中に含まれています。

新生銀行は、いざという時の保障も充実です。